YMCA会員について~個人会員のご案内~

皆さんの会費が、活動の社会的価値をたかめてくれます

YMCAが活動するための財源は、YMCAの活動に賛同し、支援して下さる「会員」の「会費」と、各種プログラムに参加する「参加費」によってまかなわれます。奉仕活動のプログラムでは、参加費の収入が見込めないか、経費を必要とする活動もあります。奉仕活動には、支援して下さる「会員」の会費が当てられます。「会員」の「会費」があってはじめてYMCAの奉仕活動が可能になります。このようなわけで、YMCAを支援して下さる「会員」を常に募っています。「会員」が多ければ、「会費収入」が多ければ、それだけ奉仕活動の質が良くなり、量も増えます。

会員の種類と年会費

個人会員

個人・法人で仲間になってくださる方

会費:A 5,000円 B 10,000円 C 30,000円 D 50,000円

※会費額による差はございません。

申込方法

-

ご連絡下さい。

次の方法で、会員になって下さる旨をお知らせ下さい。

ご連絡方法 TEL 028-624-2546 ホームページ こちらをクリックしてください 窓口 いずれのYMCAでも大丈夫です。 -

ご入金下さい。

下記のいずれかの方法で、お手続きをお願い申し上げます。

ご連絡方法 (1)郵便振込 00310-7-5295 公益財団法人とちぎYMCA (2)銀行振込 足利銀行本店 普通 691500 公益財団法人とちぎYMCA (3)YMCAへ持参 いずれのYMCAでも大丈夫です。 -

領収書を送付します。

入金が確認でき次第、郵送にてお送りいたします。

みなさまの会費は青少年育成や国際協力などの活動を支えます

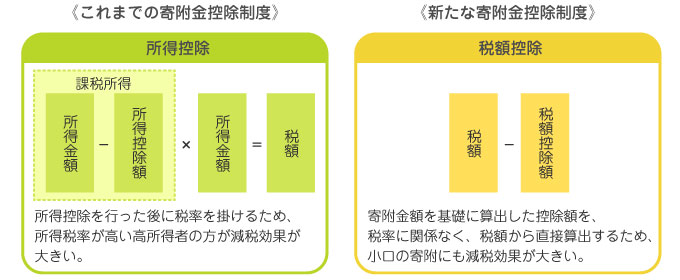

税額控除で税金から還付されます!

個人の皆様からの寄附金につきましては、確定申告の際、一般的により減税効果の高い「税額控除」を受けることができます。また法人の皆様からの寄附金につきましては、一般の寄附金の損金算入限度額とは別枠の損金算入限度額が設けられています。制度の詳細をわかりやすく説明した書類も用意しております。ご不明な点がございましたら、お問い合せください。

個人の場合

2012年(平成24年)8月10日分以降の寄付金に関して、「(1)税額控除」または「(2)所得控除」のいずれかを選択することができるようになりました。

- 寄付金特別控除(税額控除の場合)

[その年中に支出した公益社団法人等特定寄付金の合計額-2,000円]×40%

=寄附金特別控除額(所得税額から減額される)

※特別控除額はその年分の所得税額の25%相当額が限度 - 寄付金控除(所得控除の場合)

[その年中に支出した特定寄付金の合計額と(総所得の合計額)×40%のいずれか少ない方の額-2,000円]

=寄付金控除額(課税所得から減額される)

必要な手続き

確定申告の際には、会費納入の際にお渡しする「領収書」と「税額控除に係る証明書」が必要となります。 大切に保管願います。

通常の確定申告時期は、毎年2月16日~3月15日となっております。

注意事項

・特定寄付金は、国や地方公共団体、公益社団法人、認定NPO法人等に対する寄付金全てが含まれます。

・特定寄付金の算出期間は、その年の1月~12月になります。通常の年度とは異なりますのでご注意下さい。

・「領収証」の再発行はいたしかねますので、申告時まで大切に保管願います。

法人の場合

法人の皆さまからのご寄付は、特定公益増進法人、認定NPO法人などに対する寄付金と合わせ、一般の寄付金にかかる損金算入限度額と別枠の下記算式で損金算入限度額の範囲内で損金の額に算入できます。

損金算入限度額:(資本金等の額(※)×0.375%+寄付金支出前の所得金額×6.25%)×1/2

※資本金等の額:期末資本金等の額×その事業年度の月数/12

必要な手続き

確定申告の際には、「寄附金の損金算入に関する明細書(別表十四(二)」を添付して頂くとともに、会費納入の際にお渡しする「領収書」と「税額控除に係る証明書」が必要となりますので、大切に保管願います。

注意事項

・領収書の宛名は、法人会員名となります。

・「領収証」の再発行はいたしかねますので、申告時まで大切に保管願います。

相続または遺贈による寄付および特定の公益信託の信託財産として支出した場合

法相続または遺贈により取得した財産を、

・相続税の申告期限内に特定公益増進法人に寄付した場合

・特定の公益信託の信託財産として支出した場合

一部の例外を除き、寄付をした財産部分には相続税が課税されません。

ご検討の方は、事務局までお問い合せ下さい。